こんにちは、「相続コンサルタントしゅくわ事務所」代表の宿輪です。

弊所は、開業以来相続専門の事務所としてたくさんの相談者の方からお話を聞いてきました。相続は、すべての人が当事者となる法律行為ですが、その内容を知る人は少ないのが現実です。知らないがゆえに、相続時にトラブルとなり、最悪の場合は親族間に遺恨を残す「争族」となってしまいます。

少しの知識があれば、トラブル発生となる前に対策が可能となります。「相続ワンポイント」では、皆さんに知っていただきたい相続の知識をランダムに解説しています。100を超えるタイトルがありますので、ぜひお役に立ててください。

弊所では、民事信託(家族信託)も積極的に取り扱っています。遺言などこれまでの民法では解決できなかった問題がクリアにできます。☞に小冊子ダウンロード版を用意していますのでご利用ください。

弊所の活動内容を、スライドを使って説明してみました。☞のユーチューブ動画も見ていただけると嬉しいです。

では、ワンポイントをどうぞ!

相続は続く。一つ先を考えて対策を!

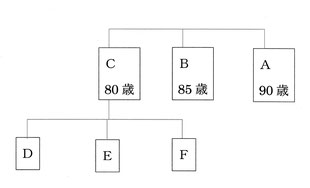

子のないAさんからの遺言の相談がありました。

推定相続人は、兄弟のBさんとCさんの二人。

Bさんは、離れた県に住んでおり疎遠となっている。

CさんとCさんの子に世話になっているので、財産(約1億円)は全てBさんに渡したいというご希望です。

【遺言で希望は叶う】

兄弟の場合は、子や親と違い「遺留分」はありません。

ですから、遺言で「全財産をCに相続させる」とすればご希望通り全財産をCさんに渡すことができます。

【希望通りがベスト?】

上図のように、Cさんも高齢者です。年金等の収入で基本的な生活費は賄えており、遺産をもらってもあまり活用することはできないでしょう。

さらに、Cさんの相続の相続のときには、Cさんの固有財産にAさんの遺産が加わり、多額の相続税が発生してしまいます。

相続税を考えた遺言を検討するようにご提案しました。

【相続税の試算】

Aさんの遺産を、そのままCさんが亡くなったときにCさんの子に相続させるものとして試算しました。

Aさんの相続で発生する相続税は、約770万円になります。(兄弟相続の場合、1親等ではないので2割増しの相続税になります。)

Cさんの相続時に発生する相続税は約660万円。

二つの相続を合計すると、合計1400万円の相続税が発生することになります。

【相続税対策】

Cさんに相続させる金額を、基礎控除に収まる金額とします。

これにより、Cさんの相続のときには相続税が発生しませんし、相続税の手続きも不要となります。

二つの相続の合計の相続税が1回分で済み、約630万円節税なります。

【もう少し詳しく】

実際は、ここまで単純ではありません。

財産の中には、不動産も含まれていました。

AさんからCさんへは相続ですが、Aさんから甥,姪にあたるD、E、Fさんへの財産移転は遺贈になります。

相続と遺贈では、所有権移転登記にかかる税率等に違いがあります。

《所有権移転登記にかかる費用》

相続:登録免許税=0.4% 不動産取得税=非課税

遺贈:登録免許税=2% 不動産取得税=3%

今回相談の方の場合、不動産の登記にかかる費用が約130万円ほど増えましたので、節税メリットとしては約500万円となりました。

これでも充分大きなメリットですが、

Cさんの相続時の相続税手続きが不要となり、

さらに不動産の手続きも1回で済むことになります。

相続人の手続きにかかる負担軽減でも大きなメリットとなりました。

大好評!! Web会議室個別相談受付中。

ZoomのWeb会議室による個別相談をご利用できます。(対面相談)

・カメラ付きのPCかスマホがあればOK!

・メルアドのみ教えてください。(本名、住所、電話番号等不要です。)

・初回1時間は、無料でお受けいたします。

・利用方法は、Web会議室のページで確認ください。